Od 1 stycznia 2022 roku można skorzystać z wyższej ulgi z tytułu składek członkowskich na rzecz związków zawodowych. Kwota, którą możemy aktualnie odliczyć została podniesiona i członkowie związków zawodowych mogą liczyć na większe preferencje.

Kto może skorzystać z ulgi na związki zawodowe?

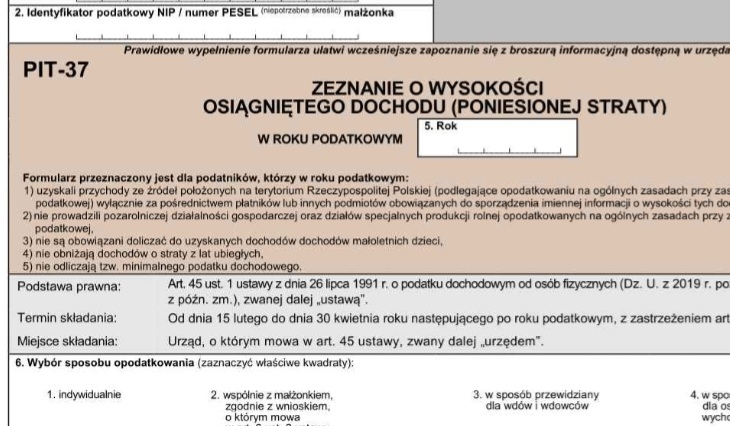

Ulga jest przeznaczona dla podatników rozliczających się według skali podatkowej (PIT 36, PIT 37) oraz ryczałtem od przychodów ewidencjonowanych (PIT 28). Nie skorzystają z niej osoby, które rozliczają się za pomocą podatku liniowego.

Z ulgi mogą skorzystać jedynie osoby będące członkiem związku zawodowego, ponieważ dotyczy ona jedynie składek członkowskich. Aktualnie zwiększono wysokość odliczeń od dochodu składek członkowskich zapłaconych na rzecz związków zawodowych w roku podatkowym z 500 zł do 840 zł. Zmiana ta ma wg ustawodawcy zachęcić podatników do działalności społeczną na rzecz poprawy warunków pracy poprzez członkostwo w związkach zawodowych.

840 zł składki do odliczenia w PIT za 2023 r.

Członkowie związków zawodowych mogą skorzystać z ulgi również za 2023 rok. Dla dochodów uzyskanych od 1 stycznia 2023 roku wzrósł limit odliczenia z dotychczasowych 500 zł do kwoty 840 zł. Podatnicy, żeby mogli skorzystać z preferencji powinni zachować dowody wpłaty, zawierające dane identyfikujące członka, organizację związkową, kwotę wpłaconych składek, odpowiednie tytuły wpłaty i daty. W sytuacji kiedy składki odprowadza pracodawca wystarczy PIT-11.

Składki na związki zawodowe w PIT-11

W sytuacji kiedy składki na rzecz związku zawodowego potrącane są przez pracodawcę, podatnikowi do udowodnienia wysokości poniesionych na ten cel wydatków wystarczy jedynie informacja płatnika zamieszczona w PIT-11

Wykazana w PIT-11 kwota składki na rzecz związku zawodowego nie może być większa niż podlegająca odliczeniu w roku podatkowym, aktualnie jest to kwota 840 zł.

Tekst: Ewelina Czechowicz